Von Branchen-Optimismus war in den vergangenen Wochen trotz bester Stimmung auf den einschlägigen Branchenmessen zwischen Berlin und Bielefeld wenig zu hören. Wie entwickelt sich aktuell der Markt der technischen Konsumgüter? Gibt es zum Jahreswechsel ein Licht am Ende des Tunnels? Welche Zukunft haben die Warenhäuser? Und was können wir vom Black Friday erwarten?

Ein Gespräch mit Alexander Dehmel, Head of Customer Success Management Germany and Austria und Experte für technische Konsumgüter bei GfK. Seit mehr als zehn Jahren arbeitet Dehmel im Bereich des Handelstrackings, zuletzt in Singapur, wo er zwischen 2018 und 2021 für die asiatischen Märkte verantwortlich war.

Herr Dehmel, rund um die IFA Anfang September war in Fachgesprächen und Panel-Diskussionen häufig zu vernehmen, dass der Markt für technische Konsumgüter zurückgegangen ist. Wie sieht es aktuell und mit Blick auf das Jahresendgeschäft aus? Gibt es Licht am Ende des Tunnels oder geht es auch zu Jahresbeginn 2024 erst einmal düster weiter?

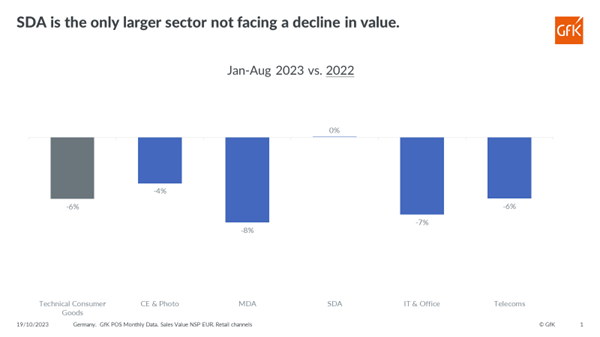

Der Markt für technische Konsumgüter ist merklich geschrumpft, bedingt durch gesättigte Bedürfnisse der Verbraucher und die Auswirkungen der Inflation auf die Kaufkraft. In den ersten acht Monaten 2023 gab es einen Rückgang um 6%.

Aufgrund der andauernden Gesamtentwicklung des Konsumklimas aber auch der niedrigeren Basis von Q4/2022 erwarten wir, dass der Markt dieses Jahr mit einem Rückgang von circa 4% abschließt und sich im kommenden Jahr stabilisieren wird.

Bei positiven Entwicklungen, wie einer raschen Abschwächung der Inflation und einer steigenden Verbraucherstimmung, könnten wir jedoch 2024 mit einem Plus von 1,6% rechnen. Für diese Prognosen im Rahmen unseres GfK Scenario Forecasting stützen wir uns auf verschiedene Faktoren wie die Entwicklung der Durchschnittspreise, die Inflationsrate, Google-Suchanfragen, das GfK-Konsumklima und unser Expertenwissen. Es hängt demnach viel von diversen Faktoren ab. Die Aussichten könnten sich verbessern, wenn die Inflation kontrolliert und das Verbrauchervertrauen wiederhergestellt wird.

Die Neigung, neue Produkte zu kaufen, ist gering

Was beeinflusst die Konsumzurückhaltung konkret und wie können Handels- und Industrieunternehmen in stagnierenden oder rückläufigen Kategorien wettbewerbsfähig bleiben?

Bei der Konsumzurückhaltung spielen mehrere Faktoren eine wichtige Rolle. Nachdem Verbraucher während der Pandemie zusätzliche Produkte für den häuslichen Bedarf gekauft und Käufe häufig vorgezogen haben, ersetzen laut Datenplattform gfknewron Consumer aktuell 76% der Konsumenten defekte Haushaltsgroßgeräte.

Die Neigung, neue zusätzliche Produkte zu kaufen, ist gering. Auch die steigende Inflation und die höheren Lebenshaltungskosten, die die Haushaltskasse belasten, sind ein entscheidender Faktor. Dies führt zu geringeren Ausgaben und lässt Verbraucher bestehende Produkte länger nutzen.

Darüber hinaus haben sich die Konsumenten in den letzten Jahren vermehrt für Premium-Produkte entschieden, was die Wertentwicklung zum Beispiel in Haushaltsklein- und Großgeräten beflügelt hat. Gleichzeitig bleibt dann aber weniger Geld in der Haushaltskasse für weitere Produkte.

Außerdem fehlen in vielen Produktkategorien innovative Produkte, also das nächste große Ding. Verbraucher sehen keinen Anlass, ihre bestehenden Geräte zu aktualisieren. Um in stagnierenden oder rückläufigen Kategorien wettbewerbsfähig zu bleiben, müssen Händler und Hersteller kreative Strategien anwenden und Produkte entwickeln, die einen echten Mehrwert bieten und die Verbraucher überzeugen, ein Upgrade durchzuführen.

Attraktive Preise und gezielte Angebote können ebenfalls die Nachfrage ankurbeln. Wir sehen über alle Sektoren hinweg, dass sich der Absatzanteil neuer Produkte in den letzten Jahren stetig verringert hat.

Gibt es bestimmte Trends bei Haushaltsklein- und Großgeräten, auf die sich Anbieter einstellen sollten? Gibt es noch Produktgattungen, denen die aktuelle Zurückhaltung der Konsumenten (fast) nichts anhaben kann?

Ja, da gibt es mehrere: Eine wichtige Entwicklung bezieht sich auf die Kosten über die gesamte Nutzungsdauer. Verbraucher schauen nicht mehr nur auf den Anschaffungspreis, sondern auch auf Aspekte wie Haltbarkeit, Reparierbarkeit und Energieeffizienz.

So stieg der Anteil der Energieeffizienzklasse A bei Waschmaschinen, Kühl- und Gefriergeräten sowie Geschirrspülern auf 23% im ersten Halbjahr 2023. Bei Waschmaschinen lag der Anteil der Energieeffizienzklasse A sogar bei 64%.

Nach wie vor im Trend sind Produkte, die das Leben komfortabler machen. Dazu gehören robotergesteuerte, multifunktionale, smarte und kabellose Geräte, die bequem in der Anwendung sind. So konnten beispielsweise praktische Akku-Staubsauger mit Handstick im ersten Halbjahr im Umsatz um 11% wachsen, insbesondere getrieben von Produkten mit einer Absaugstation und Gerätereinigung.

Besonders gefragt sind Produkte, die Energieeinsparungen auf Basis mithilfe Künstlicher Intelligenz realisieren. 29% der Europäer schätzen Technologie, die sie versteht und individualisierte Empfehlungen vorschlägt. 25% sind sogar bereit, mehr für Produkte zu zahlen, wenn sie ihr Leben einfacher machen und individuell auf ihre Bedürfnisse zugeschnitten sind.

Schließlich beeinflussen Umweltbewusstsein und Nachhaltigkeit zunehmend das Kaufverhalten. 69% der Europäer betrachten den globalen Klimawandel als sehr ernstes Problem. Entsprechend verändert sich ihr Handeln: Zum einen werden bedarfsorientierte Käufe getätigt, um die Folgen des Klimawandels abzumildern ‒ beispielsweise durch den Kauf von Ventilatoren, Luftreinigern und Klimaanlagen.

Zum anderen bevorzugen Verbraucher umweltfreundliche Produkte und Marken. Hersteller und Einzelhändler müssen zunehmend nachhaltig agieren und dies auch nachweisen. Das betrifft nicht nur die Produktverpackung und -haltbarkeit, sondern auch alle Lieferanten und Zulieferer.

Insgesamt sind diese Trends, die wir in unserem neuen globalen „State of T&D Trend Report“ herausgearbeitet haben, für die Hausgerätebranche wegweisend und erfordern von Anbietern, flexibel auf die Bedürfnisse der Verbraucher zu reagieren.

Apropos Rahmenbedingungen: Die Warenhäuser mit Ihrer Philosophie „viel Ware und Sortimente auf kleiner Fläche“ waren früher ein Anker der Innenstädte und auch ein relevanter Absatzkanal für Hausgeräte. Ist diese Zeit endgültig vorbei?

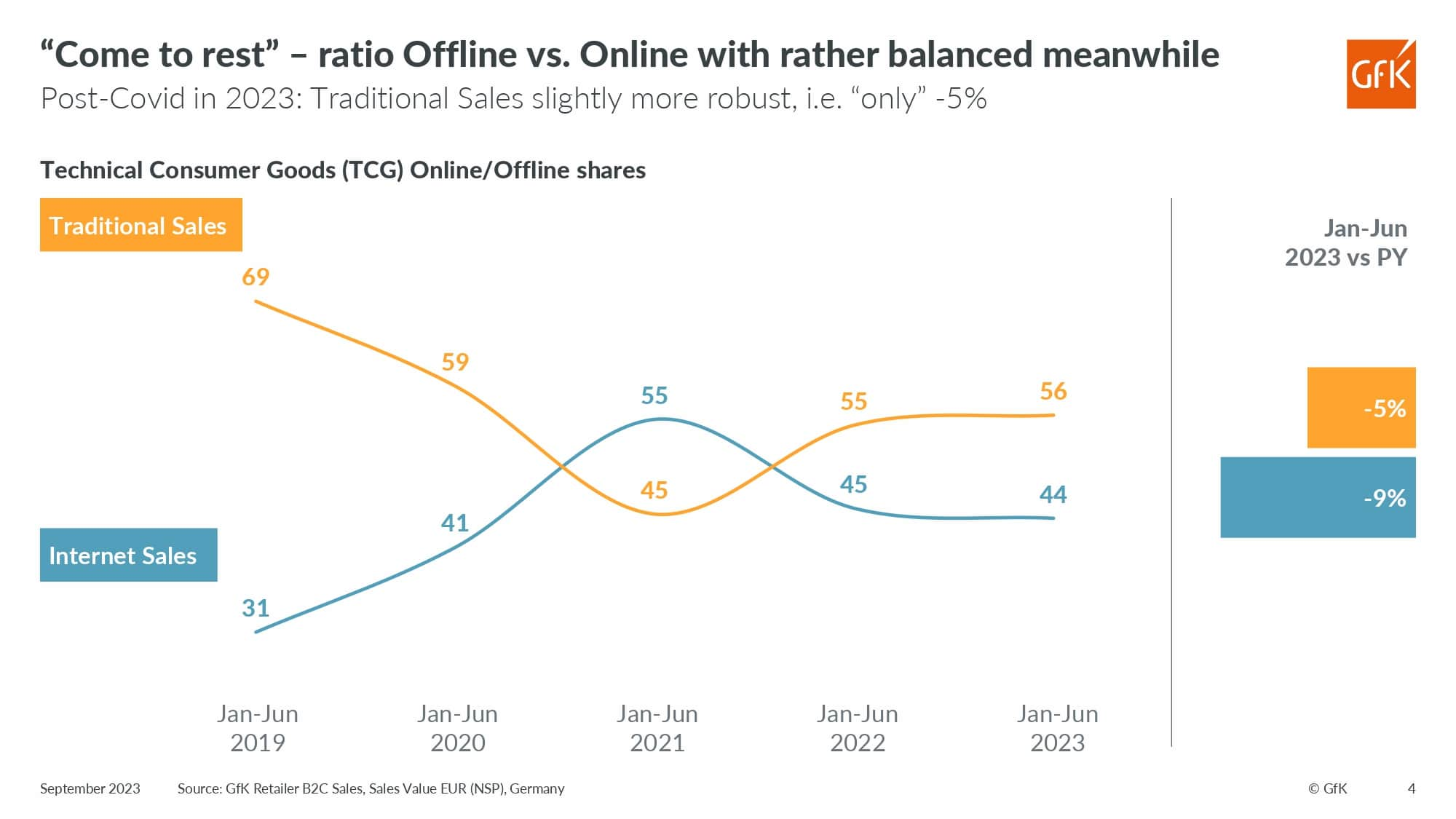

Ein verändertes Konsumentenverhalten, die Sortimentserweiterung im Elektrofachhandel, die Bequemlichkeit des Online-Shoppings und die Möglichkeit, Preise und Bewertungen einfach zu vergleichen, haben die Bedeutung von Warenhäusern als Absatzkanal für Hausgeräte erheblich reduziert.

Allerdings hat sich das Verhältnis zwischen Online- und Offline-Verkäufen nach dem Anstieg des Online-Handels während der Pandemie inzwischen stabilisiert. Im ersten Halbjahr 2023 entfielen 56% auf traditionelle Verkaufskanäle und 44% auf den Online-Handel. Nicht zuletzt, weil der stationäre Handel auf Rabatt-Aktionen im Online-Handel reagiert, und verstärkt auf Kampagnen setzt, um konkurrenzfähig zu bleiben. Am besten behaupten sich Unternehmen, die eine Omnichannel-Strategie verfolgen und ihre physischen Standorte geschickt als Ergänzung zum Online-Angebot nutzen.

Um wettbewerbsfähig zu bleiben, müssen Warenhäuser alternative Strategien entwickeln und sich an die sich ändernden Bedürfnisse der Verbraucher anpassen. Manch Händler hat erfolgreich auf Online-Vertrieb und Omnichannel-Strategien umgestellt und nutzt seine physischen Standorte als Showrooms und Orte der Markenpräsentation. Wir sehen, dass der physische Handel nach wie vor seine Bedeutung und Berechtigung hat. Warenhäuser müssen hier ihren Weg finden, davon ebenfalls zu profitieren.

Langfristige Preisstrategie entwickeln

Angesichts steigender Lebenshaltungskosten und hoher Transport- und Produktionskosten ist der Preis für Verbraucher entscheidend. Welche Strategien und Ansätze empfehlen Sie Herstellern und Händlern, um wettbewerbsfähige Preise anbieten zu können, gleichzeitig aber ihre Rentabilität zu sichern?

Besonders in wettbewerbsintensiven Märkten wie bei Elektroartikeln ist der Preis ein Hauptkriterium für die Kaufentscheidung. Laut gfknewron Consumer ist er für fast 75% der Elektroartikelkäufer der wichtigste Faktor. Während krisenresistente Personen oft weiterhin Premium-Produkte kaufen, weichen Haushalte mit geringerem Budget auf günstige Produkte aus und setzen vermehrt auf Rabattaktionen. Für Hersteller und Händler ist es daher wichtig, wettbewerbsfähige Preise anzubieten.

In einer sich ständig ändernden Wirtschaftsumgebung ist es jedoch nicht ausreichend, den Preis aus dem Bauch heraus festzulegen. Unreflektierte Preiserhöhungen, mit denen gestiegene Vertriebskosten ungefiltert an die Verbraucher weitergeben werden, oder auch aggressive Preisnachlässe können negative Auswirkungen haben. Und ungewollte Kannibalisierung innerhalb des eigenen Portfolios kann hier eine Folge sein.

Es ist daher ratsam, eine langfristige wertbasierte Preisstrategie zu entwickeln, die nicht nur die Kosten, sondern auch den Kundennutzen und die Wettbewerbssituation berücksichtigt. Hierbei hilft zum Beispiel unser Simulations- und Optimierungstool Consumer Price Lab, um zu prüfen, wie viel ein Kunde bereit ist, für ein Produkt oder eine Dienstleistung zu bezahlen, und wie sich der Preis im Vergleich zur Konkurrenz verhält.

Unerwartete Wettbewerbsbewegungen oder eine aktuelle Konsumzurückhaltung können es aber notwendig machen, auch kurzfristig und flexibel auf die veränderte Nachfrage zu reagieren und die Preisgestaltung anzupassen. Dabei sollte Anbieter auf datenbasierte Insights zu den jeweiligen Kundengruppen und den spezifischen Kanälen zurückgreifen, wie sie gfknewron predict bietet.

Insgesamt ist die Preisgestaltung eine komplexe Aufgabe, die sorgfältige Analysetools, Kontrolle und Anpassung erfordert, um wettbewerbsfähige Preise anzubieten und gleichzeitig die Rentabilität zu sichern.

Als Händler muss ich mich fragen, wie ich es schaffe, die Beziehungen zu meinen Kunden zu vertiefen. Ist da ein Wechsel des Mindsets angebracht, also in der Denke eher weg vom Produkt, hin auf die echten Bedürfnisse des Kunden?

Eine Erweiterung des Mindsets hin zur Kundenzentrierung ist unerlässlich, um im Einzelhandel erfolgreich zu sein. Kundenorientiertes Denken ermöglicht personalisierte Einkaufserlebnisse, die die Kundenbindung stärken. Dabei spielen intelligente Kundendaten eine entscheidende Rolle, um maßgeschneiderte Angebote und Dienstleistungen anzubieten, die über die Produktentwicklung hinausgehen.

Ein Beispiel dafür, dass Stereotype hier keinesfalls ausreichen, ist die jüngere Zielgruppe im Alter von 16 bis 34 Jahren. Diese Zielgruppe macht rund ein Drittel aller Einkäufe aus ‒ interessanterweise nicht nur im Online-Bereich, sondern auch im stationären Handel. Auffällig ist auch, dass junge Käufer eine starke Präferenz für den Herstellerdirektvertrieb zeigen.

Ganze 40 Prozent kaufen direkt beim Hersteller und das ist natürlich eine Herausforderung für den Handel – egal ob stationär oder online. Um die Hintergründe und Motive hinter dieser Zahl zu verstehen, ist ein kundenorientiertes Mindset unverzichtbar. Es erlaubt, die Bedürfnisse, Vorlieben und Erwartungen der Kunden zu verstehen und diese in personalisierte Einkaufserlebnisse umzusetzen.

Dabei sind umfassende Segmentierungslösungen wie der GfK Growth Architect oder die GfK Roper Consumer Styles besonders wertvoll. Sie berücksichtigen nicht nur demografische Daten, sondern integrieren auch Werte, Einstellungen und vor allem das konkrete Verhalten der Konsumenten.

Klaren Mehrwert bieten

Der Black Friday naht ‒ ein eminent wichtiger Termin im Einzelhandel. Wie hat sich die Bedeutung und die Strategien im Zusammenhang mit Black Friday in den letzten Jahren entwickelt? Und was erwarten Sie vom Black Friday 2023? Zugespitzt: Ist nach dem Black Friday und den Cyber-Week-Aktionen das Weihnachtsgeschäft gelaufen?

Während deutliche Rabatte zweifellos die Margen der Einzelhändler drücken, zeigen die Ergebnisse der Sommeraktionen in diesem Jahr, dass solche Promotions die Verbraucher durchaus motivieren, Geld auszugeben. Wir sehen, dass Konsumenten auf den richtigen Moment warten, bis sie ihr Wunschprodukt zu einem für sie guten Preis erhalten.

Daher erwarten wir, dass ähnliche Rabattaktionen wichtig sein werden, um die Nachfrage zum Jahresende anzukurbeln und dass die Rabatte zum Black Friday über dem Niveau der Vorjahre liegen werden. Das hat zwei Gründe: Verbraucher werden ihre Einkäufe gezielt auf diese Ereignisse ausrichten und Einzelhändler werden ihren alten Lagerbestand stärker als in der Vergangenheit abverkaufen wollen.

Erfahrungen der Vorjahre zeigen, dass das Weihnachtsgeschäft nach dem Black Friday keinesfalls gelaufen ist. So wurden im November 2022 über 11% des Jahresumsatzes generiert, und die Monate November und Dezember zusammen machten 20% des Jahresumsatzes aus. Aufgrund der Herausforderungen in den ersten neun Monaten 2023 wird sich dieser Anteil in diesem Jahr voraussichtlich erhöhen.

Die zunehmende Herausforderung für Einzelhändler besteht darin, die richtige Balance zwischen Promotion und nachhaltiger Preisgestaltung zu finden, insbesondere bei sinkender Nachfrage, hohen Lagerbeständen und großem Preisdruck. Erfolgversprechend ist es, auf besonders innovative Produkte zu setzen, um sich vom Wettbewerb abzuheben. Insgesamt wird der November 2023 eine Schlüsselrolle in der Einzelhandelslandschaft spielen und die Möglichkeit bieten, die bisherige Jahresentwicklung zumindest abzumildern.

Welche Empfehlungen können Sie Herstellern und Händlern geben, um in Zeiten wirtschaftlicher Unsicherheit und Preisschwankungen erfolgreich zu navigieren?

Hersteller und Händler sollten verstärkt auf gezielt entwickelte Innovationen setzen. Das bedeutet, dass Innovationen nicht aus irgendeiner neuen Funktion bestehen sollten, sondern vielmehr darauf ausgerichtet sein müssen, den Verbrauchern einen klaren Mehrwert zu bieten. Verbraucher erwarten, dass Produkte und Dienstleistungen ihre spezifischen Bedürfnisse und Wünsche ansprechen. Hersteller und Händler sollten daher Use Cases entwickeln, die auf aktuellen Trends basieren und gleichzeitig auf die individuellen Anforderungen der Verbraucher zugeschnitten sind.

Darüber hinaus ist es von entscheidender Bedeutung, die Marke als Differenzierungsfaktor zu stärken. In einem wirtschaftlich unsicheren Umfeld, in dem Preisschwankungen und steigende Kosten eine Rolle spielen, kann die emotionale Verbindung zwischen Verbrauchern und einer Marke den entscheidenden Unterschied ausmachen.

Unternehmen sollten nicht nur auf Produktmerkmale oder Preise setzen, sondern auch darauf, wie ihre Marke wahrgenommen wird. Eine starke Markenbindung ermöglicht es, Verbraucher zu gewinnen, die unsicher sind, welches Produkt sie wählen sollen, und sichert langfristig den Erfolg. Diese Strategien helfen Unternehmen, sich flexibel auf wirtschaftliche Herausforderungen einzustellen und erfolgreich zu navigieren.

{kind=link}