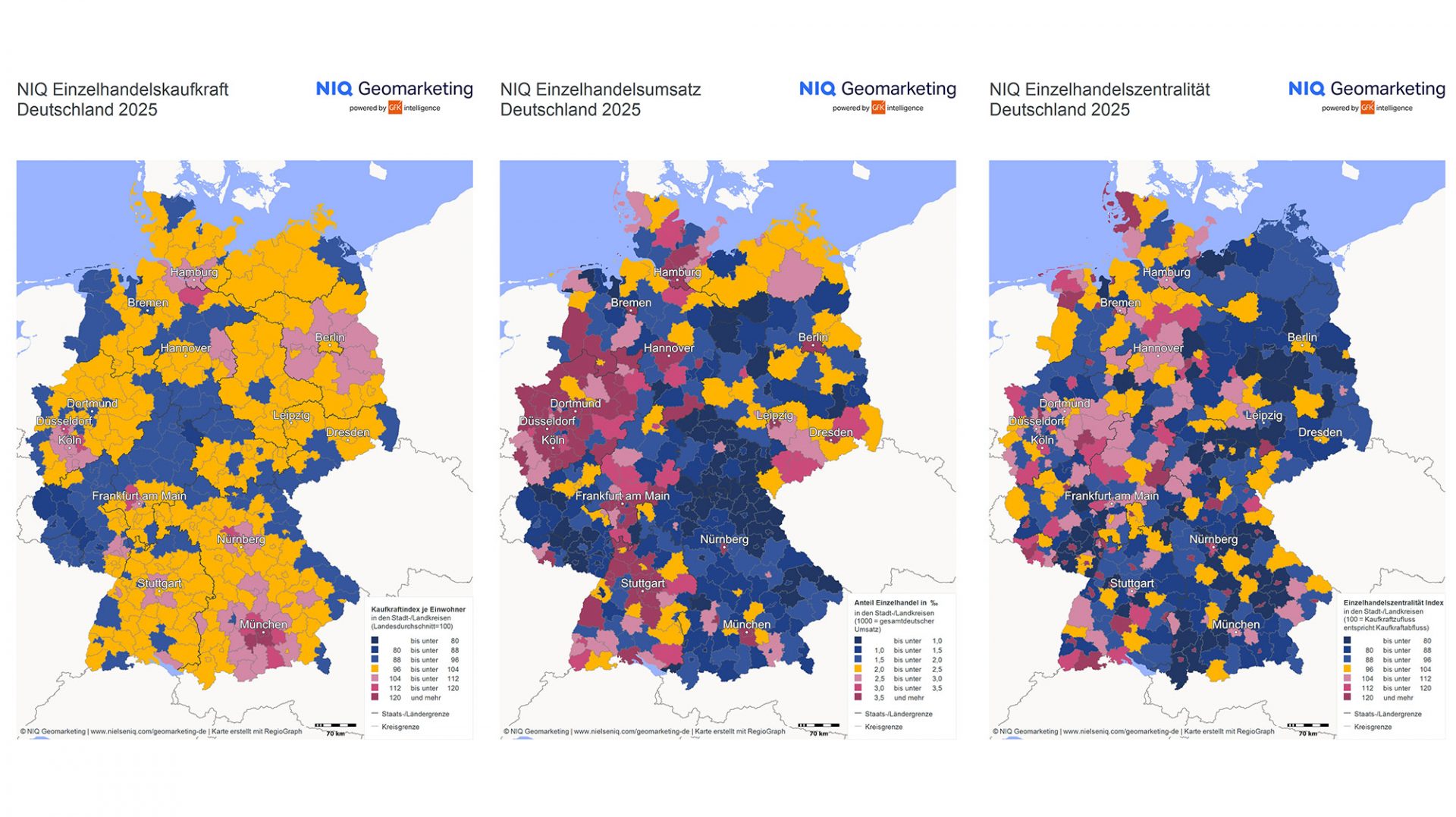

Die aktuelle Studie zur NIQ Einzelhandelszentralität 2025 zeigt: Mittelstädte bleiben die stabilsten Anziehungspunkte für stationäre Einzelhandelsumsätze in Deutschland. Während die großen Metropolen auf Umsatzvolumen setzen, erzielen viele mittelgroße Städte überdurchschnittliche Kaufkraftzuflüsse – oft mehr als doppelt so hoch wie ihre eigene Einzelhandelskaufkraft.

Zweibrücken erneut Spitzenreiter

Zweibrücken belegt mit einem Zentralitätswert von 226,0 erneut Platz eins im Ranking – dort wird mehr als doppelt so viel Kaufkraft umgesetzt, wie den Einwohnerinnen und Einwohnern selbst zur Verfügung steht. Auf den weiteren Plätzen folgen Passau (200,0), Straubing (195,6) und Kaiserslautern (190,2). Neu in den Top 10 ist Pirmasens auf Rang acht mit einem Wert von 168,2 – ein Zeichen für die Relevanz grenznaher Outlet-Standorte.

Top 10 Kreise – NIQ Einzelhandelszentralität 2025

| Rang | Stadt- oder Landkreis | Einwohner | Einzelhandelskauf-kraft 2025 Index* | Einzelhandelsum-satz 2025 Index* | Einzelhandels-zentralität 2025** |

| 1 | SK Zweibrücken | 34.613 | 90,7 | 205,1 | 226,0 |

| 2 | SK Passau | 54.401 | 96,6 | 193,3 | 200,0 |

| 3 | SK Straubing | 49.775 | 96,9 | 189,5 | 195,6 |

| 4 | SK Kaiserslautern | 101.486 | 87,3 | 166,0 | 190,2 |

| 5 | SK Koblenz | 115.298 | 93,0 | 168,7 | 181,4 |

| 6 | SK Ansbach | 42.311 | 97,5 | 174,0 | 178,4 |

| 7 | SK Würzburg | 128.246 | 101,4 | 176,0 | 173,6 |

| 8 | SK Pirmasens | 40.941 | 86,8 | 145,9 | 168,2 |

| 9 | SK Hof | 46.963 | 90,9 | 151,9 | 167,1 |

| 10 | SK Trier | 112.737 | 87,4 | 144,9 | 165,9 |

Quelle: NIQ Einzelhandelszentralität Deutschland 2025 l * Index je Einwohner (100 = Landesdurchschnitt) |

** Zentralität 100 = Zufluss und Abfluss von Kaufkraft halten sich die Waage

Großstädte mit hohem Volumen, aber moderater Zentralität

Im Gegensatz dazu erzielen Großstädte wie Berlin, Hamburg oder München zwar hohe absolute Umsätze – Berlin liegt mit über 19,3 Milliarden Euro an der Spitze –, erreichen aber vergleichsweise moderate Zentralitätswerte um die Marke 100. Berlin liegt etwa bei 100,4 und Köln bei 112,3.

Regionale Unterschiede in der Kaufkraft

Die durchschnittliche Einzelhandelskaufkraft beträgt 2025 in Deutschland 6.226 Euro pro Kopf. Spitzenreiter ist der Landkreis Starnberg mit 7.952 Euro, gefolgt vom Landkreis München (7.655 Euro) und der Stadt München (7.551 Euro). Am unteren Ende liegt der Stadtkreis Gelsenkirchen mit 5.254 Euro pro Kopf.

Top 10 Kreise – NIQ Einzelhandelsumsatz 2025 nach Gesamt-Einzelhandelsumsatz

| Rang | Stadt- oder Landkreis | Einwohner | Einzelhandels-umsatz 2025 in Mio. € | Anteil am stationären Handels-Gesamtumsatz 2025 | Einzelhandels-zentralität 2025** |

| 1 | SK Berlin | 3.782.202 | 19.328,7 | 4,47% | 100,4 |

| 2 | SK Hamburg | 1.910.160 | 11.094,4 | 2,57% | 106,1 |

| 3 | SK München | 1.510.378 | 10.327,6 | 2,39% | 110,5 |

| 4 | SK Köln | 1.087.353 | 6.567,5 | 1,52% | 112,3 |

| 5 | Region Hannover | 1.177.676 | 6.554,4 | 1,52% | 106,4 |

| 6 | SK Frankfurt am Main | 775.790 | 4.325,8 | 1,00% | 104,9 |

| 7 | SK Düsseldorf | 631.217 | 4.047,0 | 0,94% | 111,0 |

| 8 | SK Stuttgart | 633.484 | 3.677,0 | 0,85% | 111,4 |

| 9 | SK Nürnberg | 526.091 | 3.255,6 | 0,75% | 118,6 |

| 10 | SK Dortmund | 595.471 | 3.251,4 | 0,75% | 111,8 |

Quelle: NIQ Einzelhandelszentralität Deutschland 2025 l * Index je Einwohner (100 = Landesdurchschnitt) |

** Zentralität 100 = Zufluss und Abfluss von Kaufkraft halten sich die Waage

Kaufkraftflüsse als Standortindikator

Die Einzelhandelszentralität – das Verhältnis von Kaufkraft am Wohnort zur tatsächlichen Kaufkraftnutzung am Standort – dient als zentrale Kennziffer für Einzelhändler bei Standortentscheidungen. Werte über 100 signalisieren eine Sogwirkung, unter 100 einen Abfluss. Die aktuellen Daten zeigen, dass Mittelstädte mit attraktiven Handelsflächen und spezialisierten Formaten wie Outlets zunehmend als regionale Versorgungszentren fungieren.

Gesamtumsatz im stationären Handel bei über 432 Milliarden Euro

Für das Jahr 2025 wird ein Gesamtumsatz von 432,1 Milliarden Euro im stationären Einzelhandel prognostiziert. Die zehn umsatzstärksten Städte vereinen 16,76 % dieses Volumens auf sich – ein erstmals wieder leicht steigender Anteil.

{kind=link}