Der deutsche Einzelhandel bewegt sich weiterhin in einem Spannungsfeld aus realer Stagnation, strukturellem Wandel und strategischer Neuausrichtung. Im ECC Webtalk stellten Dr. Kai Hudetz, Geschäftsführer IFH Köln, und Dr. Johannes Berentzen, Geschäftsführer BBE Handelsberatung, die wichtigsten Knackpunkte im Einzelhandel heraus. Besonders für den Elektrofachhandel bietet das Thema Smart Home ein kreatives Spielfeld.

Reales Wachstum bleibt Mangelware

Nominal sind die Umsätze im Einzelhandel seit 2019 gestiegen, real jedoch ist die Entwicklung deutlich verhaltener. Zwischen 2019 und 2024 lag das reale Wachstum bei lediglich 0,2 Prozent. Für die ersten neun Monate 2025 ergibt sich ein Plus von 3,6 Prozent nominal, aber nur 1,1 Prozent real. Besonders unter Druck steht der stationäre Einzelhandel: Hier lag das reale Wachstum 2019–2024 ebenfalls bei lediglich 0,2 Prozent. Eine faktische Nullrunde in fünf Jahren kann perspektivisch niemanden zufriedenstellen. Zumal Preissteigerungen die Umsatzentwicklungen überdeckt haben – echte Mengenzuwächse bleiben rar.

Gleichzeitig beschleunigt sich der Abbau stationärer Verkaufsstellen stärker als noch in den vom IFH Köln 2020 prognostizierten Szenarien. Bis 2025 ist die Zahl der Verkaufsstellen im Einzelhandel bereits um rund 50.500 gesunken. Dr. Kai Hudetz sieht darin einen deutlichen strukturellen Anpassungsdruck für die Innenstädte – und für Fachhändler die Notwendigkeit klarer Standort- und Flächenstrategien.

Online wächst dynamisch – der Wettbewerb ist gesetzt

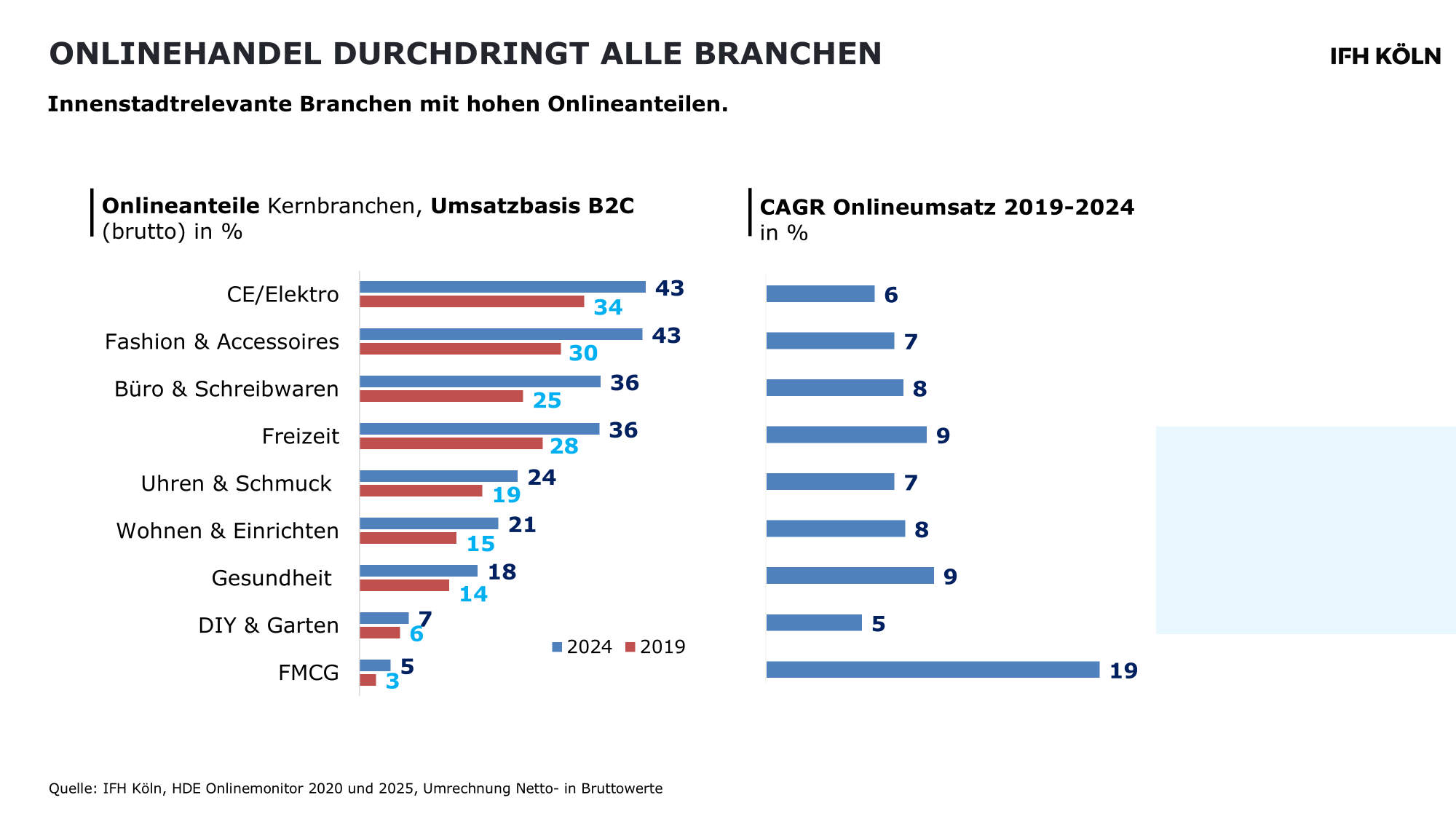

Der institutionelle Online- und Versandhandel bleibt der klare Gewinner der vergangenen Jahre. Zwischen 2019 und 2024 wuchs er nominal um 44,7 Prozent, real um 29,6 Prozent. Für CE/Elektro entwickelte sich der E-Commerce weiterhin sehr dynamisch: Der Onlineanteil lag 2024 bei 43 Prozent – nach 34 Prozent im Jahr 2019. Damit zählt die Branche zu den am stärksten digitalisierten Kernsegmenten des Handels.

Für Elektrohausgeräte bedeutet das: Der digitale Wettbewerb ist strukturell gesetzt, Preis- und Transparenzdruck bleiben hoch. Differenzierung kann daher kaum noch über das Sortiment allein gelingen, sondern vor allem über Fläche, Service und Beratung.

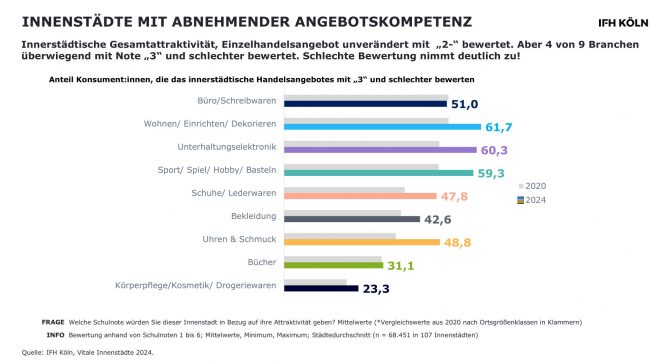

Hinzu kommt eine ausgeprägte Konsumzurückhaltung. „Verbraucher kaufen preisbewusster, vergleichen stärker und greifen häufiger zu Sonderangeboten“, so Hudetz. Vier von neun innenstadtrelevanten Branchen werden laut IFH-Endverbraucherbefragung mehrheitlich nur mit der Note „3“ oder schlechter bewertet. 37 Prozent der Befragten fühlen sich vom aktuellen Angebot nicht abgeholt. Gleichzeitig geben 47 Prozent an, beim Bummeln häufig etwas zu entdecken, das sie dann kaufen. Die zentrale Botschaft: Inspiration und Mehrwert schlagen reine Warenverfügbarkeit.

Erlebnis pro Quadratmeter statt Umsatzdenken

Im ECC Webtalk brachte Dr. Johannes Berentzen eine neue Kennzahl ins Spiel: „Erlebnis pro Quadratmeter“ statt reinem „Umsatz pro Quadratmeter“. Umsatz sei eine rückblickende, eindimensionale Outputgröße, während Erlebnis als steuerbarer, mehrdimensionaler Wirkungszusammenhang verstanden werden müsse.

Design, Beratung, digitale Features und Events erzeugten Wirkung – in Form zufriedenerer Kunden, längerer Verweildauer, höherer Umsätze und steigender Weiterempfehlungen. Berentzen folgert daraus: „Flächen müssen künftig mehrere Rollen einnehmen – vom Transaktionsort über Service-Hub bis hin zum Community-Treffpunkt oder Logistik-Knotenpunkt.“

Die Anforderungen der Kundinnen und Kunden an den Erlebniskauf sind entsprechend hoch. Sie erwarten heute „nahtlose Abläufe, personalisierte Beratung und digitale Services, die den Einkauf komfortabler und intelligenter machen“, so Dr. Kai Hudetz. Omnichannel habe sich dabei zu einem Hygienefaktor entwickelt.

„Für den Elektrofachhandel bedeutet das, physische Beratungskompetenz mit digitalen Funktionen wie Online-Terminbuchung, Verfügbarkeitsabfragen oder smarten After-Sales-Services zu verbinden, um ein durchgängig kundenfokussiertes Einkaufserlebnis zu schaffen.“

Serviceleistungen, Reparaturangebote, Workshops oder Smart-Home-Demoflächen bieten hier konkrete Ansatzpunkte.

Smart Home: Vom Produkt- zum Lösungsanbieter

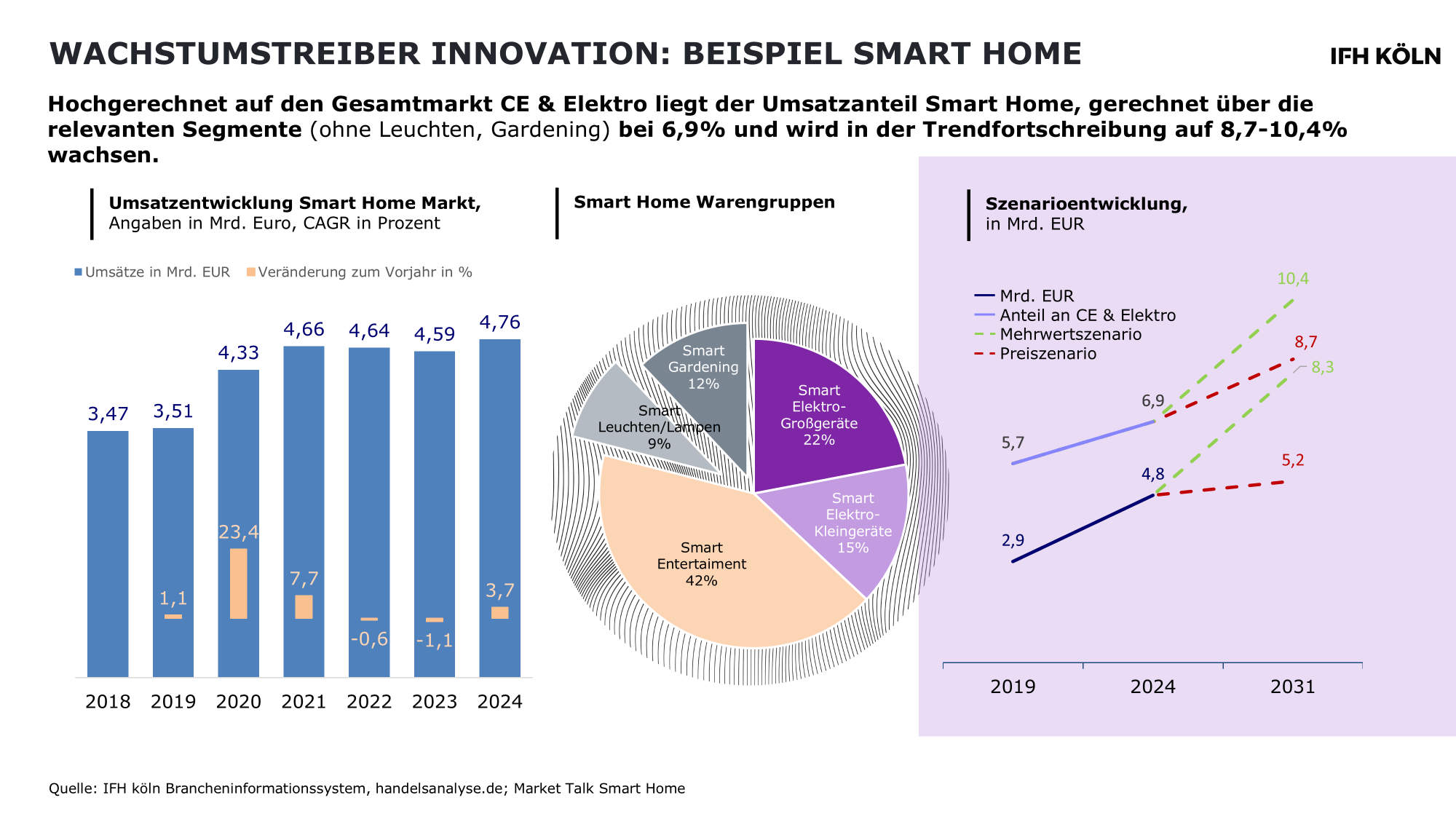

Innovation bleibt einer der wenigen realen Wachstumstreiber. Der Smart-Home-Markt wuchs von 2,9 Mrd. Euro (2019) auf 4,8 Mrd. Euro (2024). Bis 2031 wird – je nach Szenario – ein Volumen von 5,2 bis 8,3 Mrd. Euro erwartet. Der Anteil von Smart Home am gesamten CE-/Elektromarkt liegt aktuell bei 6,9 Prozent und soll perspektivisch auf bis zu 10 Prozent steigen.

Damit verbunden ist ein Rollenwandel im Handel. Der Elektrofachhandel müsse sich verstärkt vom Produkt- zum Lösungsanbieter entwickeln: mit kompetenter Beratung, nahtlosen digitalen Services und einem erlebbaren Smart-Home-Angebot, rät Dr. Kai Hudetz.

Der Markt biete große Chancen, „aber nur wer vernetzte Anwendungen verständlich macht, sie live zeigt und mit digitalen Mehrwerten kombiniert, bleibt für Endverbraucher wirklich attraktiv“

Smarte Groß- und Kleingeräte bieten damit Profilierungspotenzial. Beratungskompetenz wird zum entscheidenden Differenzierungsmerkmal, Cross-Selling zwischen klassischen Geräten und Smart-Ökosystemen gewinnt an Bedeutung.

Innenstädte neu denken – Wachstum entsteht durch Relevanz

Die Zukunft der Innenstädte bleibt eine zentrale Baustelle. Damit sie wieder attraktiver bewertet werden, brauche es – laut Hudetz – „mehr Aufenthaltsqualität: grüne und sichere Räume, kulturelle Angebote, spannende Konzepte im Handel sowie eine gute digitale Infrastruktur“ Dabei gelte: „Handel ist nicht alles, aber ohne attraktiven Einzelhandel ist in den Innenstädten alles nichts.“

Ergänzend seien vielfältige Gastronomieangebote, funktionierender Nahverkehr, ausreichende Toilettenangebote und erschwingliche Parkmöglichkeiten notwendig. Häufig scheiterten die Bemühungen jedoch „an zersplitterten Zuständigkeiten, langen Entscheidungswegen, vielfältigen teils gegensätzlichen Interessen und fehlender gemeinsamer Strategie zwischen Stadt, Handel und Immobilienbesitzern. Viele gute Ideen blieben so in der Umsetzung stecken.“

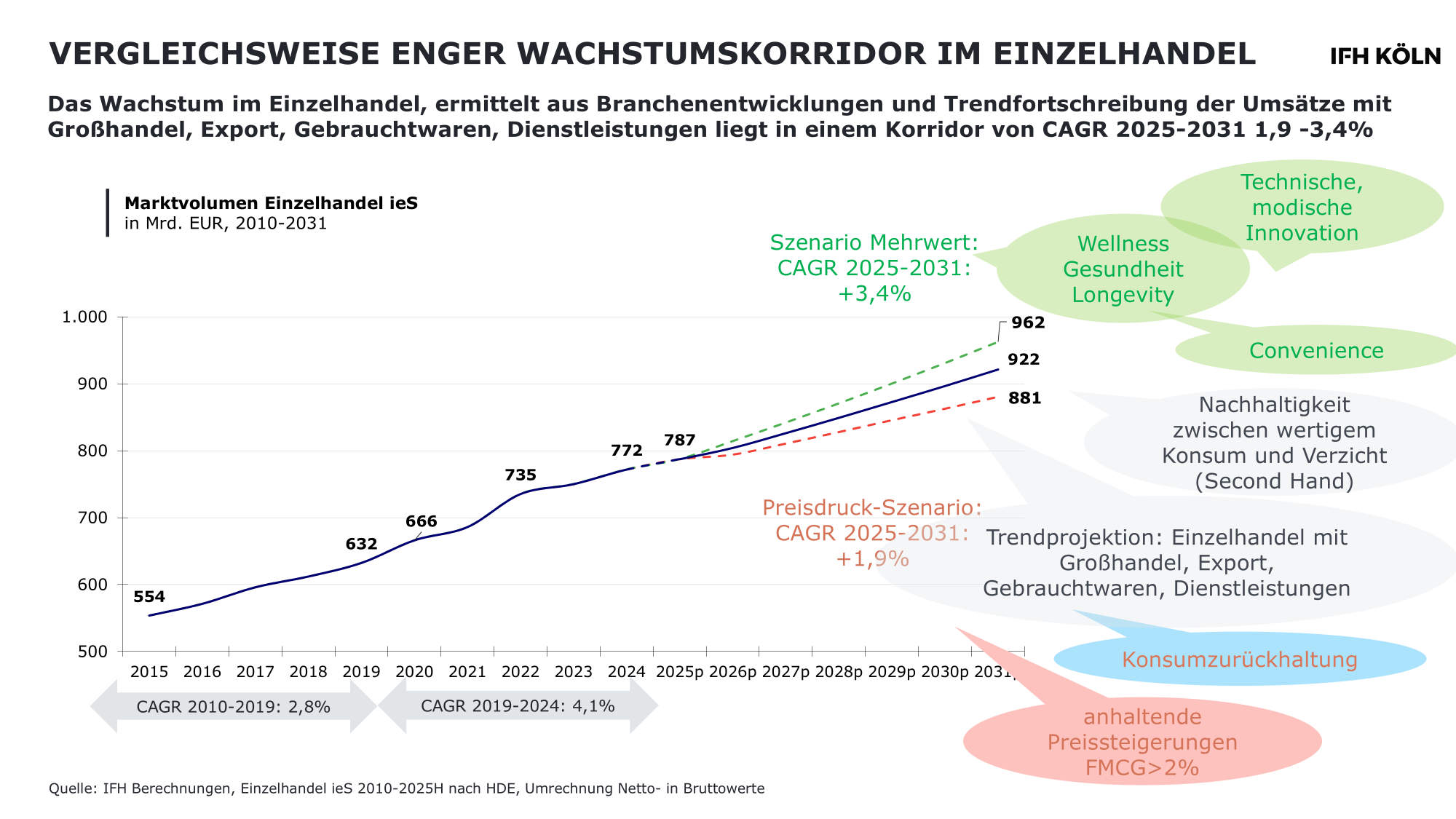

Für den Einzelhandel insgesamt sehen die Prognosen bis 2031 einen engen Wachstumskorridor von 1,9 bis 3,4 Prozent. Wachstum wird künftig weniger flächendeckend entstehen, sondern selektiv – getrieben von technischer Innovation, Convenience, Gesundheit & Longevity, Nachhaltigkeit und kanalübergreifenden Konzepten.

Für die Elektrohausgerätebranche heißt das: Der Markt bleibt herausfordernd – reales Wachstum ist knapp, der Onlineanteil hoch, Frequenzen volatil. Gleichzeitig eröffnen Innovationen wie Smart Home und neue Serviceformate konkrete Chancen. Erfolgreich werden jene Händler sein, die digital und stationär konsequent verzahnen, Service- und Beratungskompetenz ausbauen, Erlebnisqualität strategisch gestalten, Innovation aktiv inszenieren und ihre Flächen multifunktional denken.

Der Elektrohandel steht damit nicht nur zwischen Krise und Aufbruch, sondern mitten in einer strukturellen Neudefinition seiner Wertschöpfung. Wachstum entsteht künftig weniger durch zusätzliche Fläche – sondern durch echte Relevanz.

{kind=link}