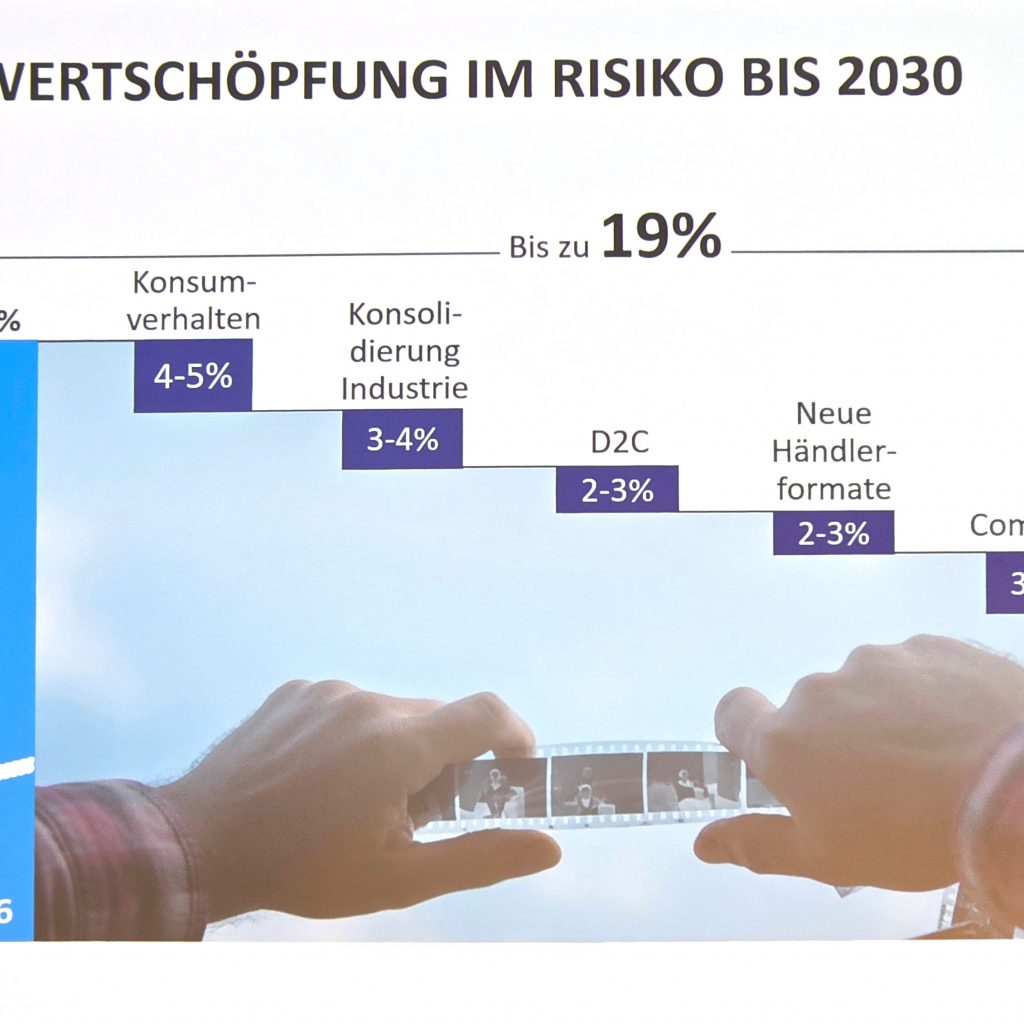

Der Elektrofachhandel steht vor einem massiven Umbruch, der weit über die üblichen Marktschwankungen hinausgeht. Wer glaubt, dass nach den turbulenten letzten Jahren einfach wieder der „Status Quo“ einkehrt, irrt gewaltig. Auf dem KOOP Kickoff Event am 28. Februar in Hannover zeichnete Dr. Martin Schulte von Oliver Wyman ein schonungslos ehrliches Bild der aktuellen Lage. Seine zentrale Warnung lautet: In den nächsten fünf Jahren werden knapp 20 Prozent der Wertschöpfung im Risiko stehen – durch sinkende Volumina, niedrigere Preise und schrumpfende Margen.

Der „Kuchen“ wird kleiner und anders verteilt

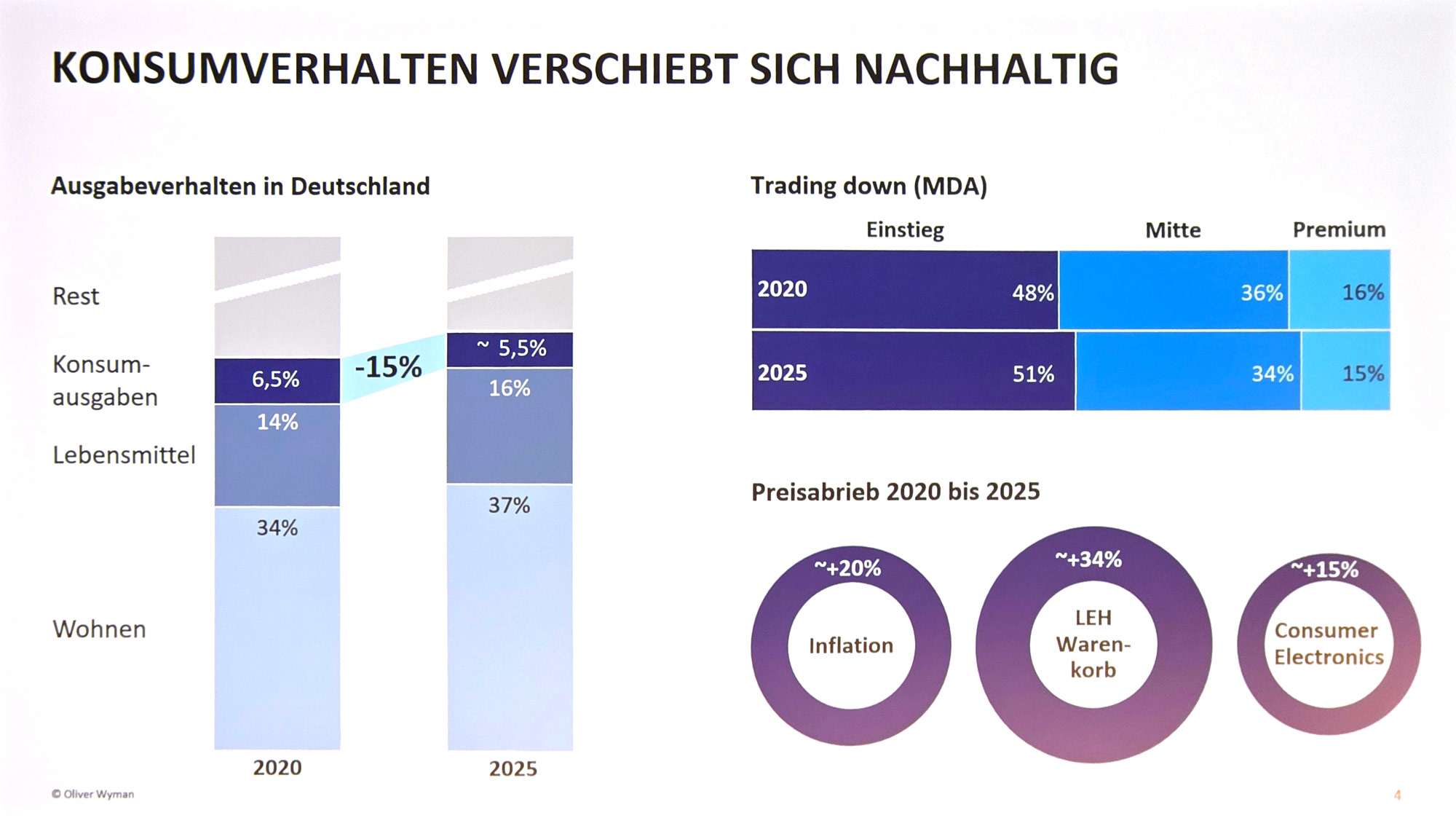

Ein wesentlicher Treiber dieser Entwicklung: das sich radikal verändernde Konsumverhalten. Der „Kuchen“ der Haushaltsausgaben wird nicht nur kleiner, sondern er wird auch völlig anders verteilt, sagt Dr. Martin Schulte. Während die Gesamtausgaben für den Konsum in den letzten fünf Jahren von 6,5 auf 5,5 Prozent gesunken seien, treffe es die Weiße und Braune Ware besonders hart. Oder mit Blick ins echte Leben: „Der moderne Konsument spart bei der Waschmaschine, ist aber bereit, hunderte Euro für Lifestyle-Produkte wie Proteinpulver, Streaming-Abos oder High-End-Gravel-Bikes auszugeben.“ Das physische Standardprodukt verliert gegenüber dem „kleinen Luxus des Alltags“ strukturell an monetärem Stellenwert.

Die gefährliche Preis-Leistungs-Schere

Zusätzlich gerät der Handel in eine gefährliche Preis-Leistungs-Schere aus Angebot und Nachfrage. „Wir beobachten ein massives ,Trading Down‘, bei dem Kunden innerhalb einer Produktkategorie tendenziell zu günstigeren Modellen greifen.“ Gleichzeitig klaffe eine Lücke bei der Inflation: Während die allgemeinen Lebenshaltungskosten um ca. 20 Prozent gestiegen seien, legten die Preise für Elektrogeräte im gleichen Zeitraum nur um 15 Prozent zu. Diese Differenz von 5 Prozent fressen die steigenden Kosten für Mieten, Personal und Logistik direkt auf, ohne dass die Industrie diesen Effekt durch nominelle Preiserhöhungen derzeit ausgleichen könne.

Asiatische Giganten als „Idealo auf Steroiden“

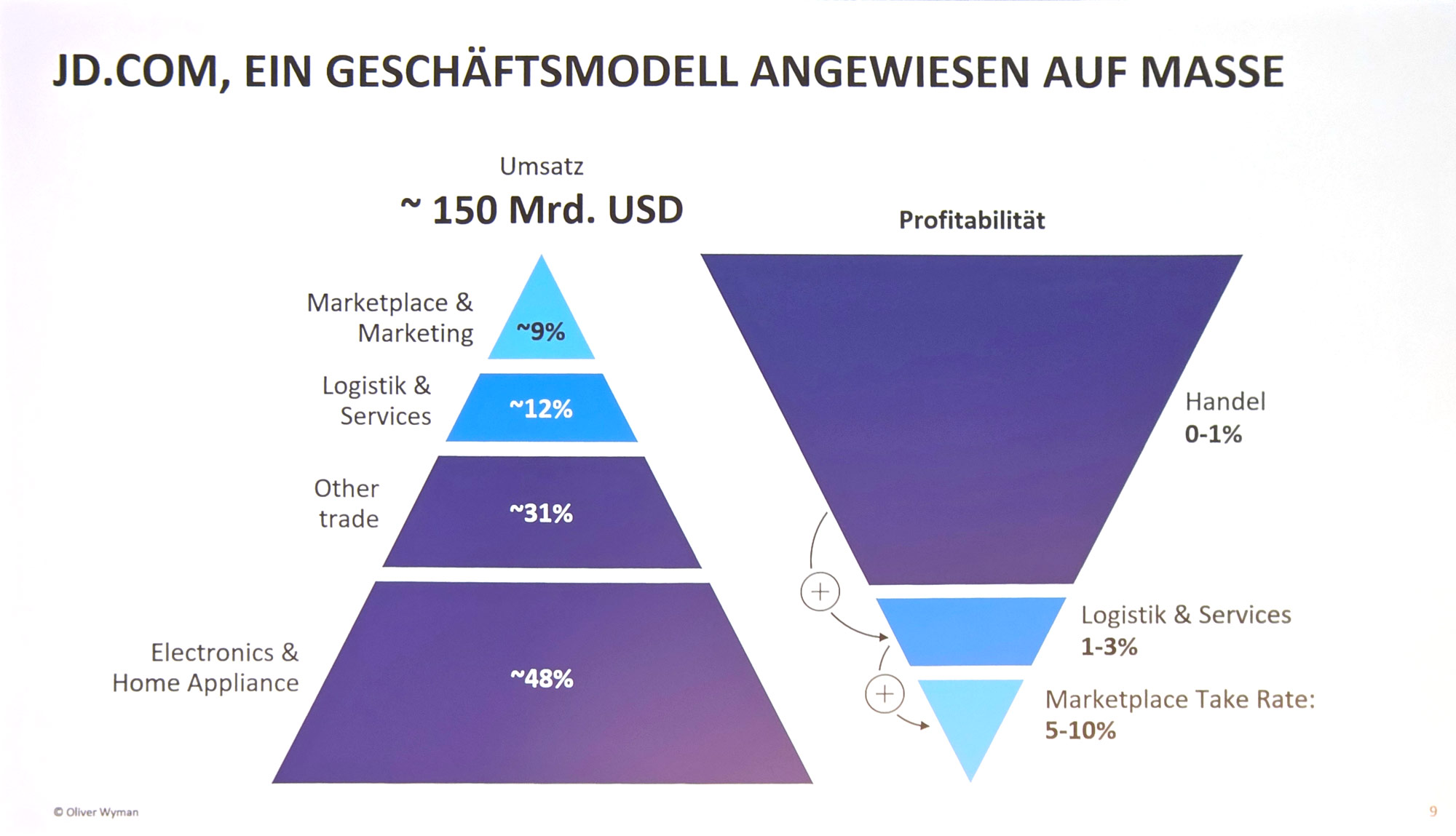

Erschwert wird die Lage durch den massiven Markteintritt asiatischer Giganten, die Schulte als „Idealo auf Steroiden“ bezeichnet. Mit Akteuren wie Temu und dem vor dem Deutschlandstart stehenden Joybuy (JD.com) betreten Player die Bühne, die nach völlig anderen Regeln spielen. JD.com agiere nicht als klassischer Marktplatz, sondern als echter Händler mit einer unfassbaren Einkaufsmacht von 75 Mrd. Dollar allein im Consumer-Electronics-Bereich. Ihr Ziel sei keine Handelsmarge, sondern die maximale Auslastung ihrer Logistikmaschinerie. Dieser Fokus auf Volumen und „Same Day Delivery“ setze den lokalen Handel unter einen beispiellosen Druck.

Ein ähnliches Szenario beschreibt auch Olaf Nedorn, Geschäftsführer von exquisit Hausgeräte, der in der vergangenen Woche beim Rotary Club Köln Dom über mögliche tektonische Verschiebungen im Handel sprach und dabei den Blick gezielt auf die Hausgerätebranche richtete. Nedorn ordnet die aktuellen Entwicklungen in einen größeren strukturellen Zusammenhang ein: Während viele Marktteilnehmer noch in klassischen Kategorien wie Marke gegen Marke denken, verschiebt sich der Wettbewerb seiner Einschätzung nach zunehmend auf eine andere Ebene. „Der Wettbewerb verschiebt sich gerade fundamental – weg von Marke gegen Marke, hin zu System gegen System“, betonte Nedorn in seinem Vortrag. Plattform, Logistik und Daten würden dabei immer stärker zu einem geschlossenen Handelskreislauf verschmelzen, in dem der Zugang zum Kunden und die Kontrolle über Daten zu den entscheidenden strategischen Vermögenswerten werden.

Neue Logik der Wertschöpfung

Damit ergänzt Nedorns Analyse die Diagnose von Dr. Martin Schulte um eine strukturelle Perspektive auf die Branche: Während sinkende Konsumausgaben, Preisdruck und neue Wettbewerber den Markt kurzfristig belasten, verändert sich gleichzeitig die Logik der Wertschöpfung im Handel: Wert entsteht immer weniger durch das physische Produkt selbst, sondern durch die Steuerung von Nachfrage, Verfügbarkeit und Service entlang der gesamten Customer Journey. „Logistik ist längst nicht mehr nur ein Kostenfaktor – sie wird zum Markenversprechen“, so Nedorn. Wer heute Geschwindigkeit, Integration und Datenkompetenz beherrsche, kontrolliere zunehmend auch die Schnittstelle zum Kunden.

Für den Hausgerätehandel bedeutet das einen tiefgreifenden Paradigmenwechsel. Differenzierung entsteht künftig weniger über Sortiment oder Preis, sondern über Systemkompetenz: über die Fähigkeit, Plattformen, Daten, Logistik und Service zu einem funktionierenden Ökosystem zu verbinden. In diesem Modell verändert sich auch die Rolle des stationären Handels. Die Fläche wird nicht mehr nur zum Verkaufsraum, sondern zunehmend zum Service-Hub und Datencenter, das Beratung, Installation, After-Sales-Services und Kundendaten miteinander verknüpft.

Die anschließende Diskussion im Rotary Club zeigte laut Nedorn deutlich, dass viele Marktteilnehmer diese Verschiebung bereits spüren, auch wenn ihre Konsequenzen noch nicht überall vollständig durchdacht sind. Genau hier schließt sich der Kreis zu den zuvor beschriebenen Marktveränderungen: Wenn Plattformen, KI-gestützte Preisvergleiche und globale Logistiksysteme den Wettbewerb beschleunigen, kann der Fachhandel nur bestehen, wenn er selbst Teil eines leistungsfähigen Systems wird – oder ein eigenes aufbaut. Die Zukunft des Hausgeräte-Retail entscheidet sich damit nicht allein im Regal oder im Preisvergleich, sondern in der Architektur der Systeme, die hinter dem Handel stehen.

KI verändert den Kaufprozess radikal

Die technologische Beschleunigung durch Künstliche Intelligenz verschärfe den Wettbewerb zusätzlich, so Dr. Martin Schulte. Für den Experten zeichnet sich ganz klar ab: KI-Tools wie Gemini oder Perplexity werden zum Standard-Shopping-Berater und ermöglichen eine totale Preistransparenz innerhalb von Millisekunden. Käufe wandern so blitzschnell vom deutschen Fachhandel ins EU-Ausland ab oder landen bei Graumarkthändlern, die Reimporte geschickt über Marktplätze steuern – keine Utopie, sondern schon bald bittere Realität. „Wenn wir die Konsumenten hier nicht aktiv mitnehmen und aufklären, droht ein signifikanter Abfluss von Kaufkraft aus den etablierten Kanälen.“

D2C und Konsolidierung verschieben die Machtverhältnisse

Parallel dazu forcieren die Hersteller den Direktvertrieb (D2C), dessen Anteil bis 2030 auf – Schätzungen zu Folge -bei 20 Prozent steigen soll. Gleichzeitig konzentriere sich die Produktion weltweit auf immer weniger, riesige Player, was die Verhandlungsmacht des Handels massiv schwächt. Es ist eine einfache mathematische Formel: Wenn die Gegenseite immer größer wird, bleibt am Ende weniger Marge beim Händler hängen. „Wer heute mit margenschwachen Produkten wie jenen von Apple kämpft, muss aufpassen, dass dieses Modell nicht das gesamte Sortiment durchdringt und noch mehr Wertschöpfung aus dem System nimmt.“

Wo liegt die Chance für den Fachhandel?

Trotz dieser harten Analyse gibt es laut Dr. Martin Schulte klare Chancen. Die asiatischen Volumen-Giganten trimmen alles auf Schnelligkeit und Umschlag – komplexe Beratung, physische Nähe und eine echte Shopping-Experience sind für deren Geschäftsmodell oft unrentabel. Hier muss der Fachhandel ansetzen: mit einer fehlerfreien Exekution im Service und einer klaren Fokussierung auf Premium-Nischen außerhalb des Massen-Mainstreams. Wandel kommt durch Ehrlichkeit – und es ist jetzt an der Zeit, die nostalgische Brille abzusetzen, um die Zukunft aktiv zu gestalten.

Autor Rita Breer (145 Beiträge)

Chefredakteurin infoboard.de

(1. Januar bis 30. Juni 2026)

{kind=link}