Aus einer aktuellen Studie zum E-Commerce der GfK GeoMarketing GmbH, greift infoboard.de wichtige Passagen, die die Consumer Electronics- und Hausgeräte-Branche betreffen, heraus. „Die Analyse der Anteile der Online-Umsätze nach Warengruppen sowie unsere Prognose für die kommenden zehn Jahre soll Händlern, Investoren und Entwicklern als objektive Grundlage für langfristige Entscheidungen dienen“, so die GfK. „Wir geben den Akteuren damit Informationen zur strategischen Geschäftsentwicklung an die Hand und freuen uns auf die Versachlichung und Anregung der Diskussion mit allen Marktplayern, die dadurch möglich wird“, untermauert das Marktforschungsunternehmen seine Zielsetzung.

Im vergangenen Jahr wurden 8,5% des gesamten deutschen Einzelhandelsumsatzes über das Internet abgewickelt. Dabei wird dieser Wert sogar noch durch den in Deutschland besonders niedrigen Online-Anteil im Lebensmitteleinzelhandel (inklusive Drogerieartikel) von 1,2% gedrückt. Bezogen auf den reinen Nonfood-Umsatz betrug der Online-Anteil in 2014 bereits 15,3%.

Die Bedeutung des Online-Handels ist aktuell in den Sortimenten Technik & Medien, Sport & Freizeit sowie Fashion & Lifestyle am höchsten. In diesen drei Segmenten wird aktuell rund ein Fünftel der Einzelhandelsausgaben in Online-Umsätze umgewandelt.

Technik & Medien ist mit einem Online-Anteil von 20,9% bzw. einem Online-Handelsvolumen von 15,1 Mrd. Euro die umsatzstärkste Warengruppe für den Online-Handel in 2014. Allerdings ist hier bereits ein zunehmender Reifegrad festzustellen: Nach dynamischen Wachstumsraten von jährlich 20 – 30% von 2011 – 2013, wurden 2014 nur knapp 8% höhere Online-Umsätze erzielt. Besonders deutlich wird die nachlassende Dynamik im Subsegment Bücher & Schreibwaren, wo im vergangenen Jahr kaum noch Online-Zuwächse hinzugewonnen werden konnten.

Die GfK geht aus folgenden Gründen von einer natürlichen Wachstumsgrenze des eCommerce aus:

- Sättigungstendenzen bei Online-Sortimenten erster Stunde Erste Anzeichen einer Trendverlangsamung; so stagnierte etwa der Online-Anteil für Bücher/Medien von 2013 auf 2014; ebenso verlangsamte sich das Wachstum im Segment Technik & Medien.

- Anpassungsmaßnahmen stationärer Händler Wettbewerbsreaktionen unausweichlich; stationäre Händler reagierten vielerorts mit einer Verbesserung der Ladengestaltung und Erhöhung des Einkaufserlebnisses am Point of Sale.

- Fehlende haptische und emotionale Aspekte Der stationäre Handel kann mit haptischen und emotionalen Aspekten punkten, die im Online-Handel nicht oder nur schwierig umsetzbar sind: Haptik, Erlebnis, Atmosphäre, Beratung, Service oder Produkterlebnis sind nur einige der stationären Pluspunkte. Dazu verleitet der stationäre Laden zu Spontan- und Zusatzkäufen und bietet die die Möglichkeit, die Ware sofort mitzunehmen.

- Lange oder undurchsichtige Kaufprozesse Die Warenverfügbarkeit kann häufig mit dem offerierten Angebot nicht mithalten, Preisvorteile gegenüber stationären Anbietern gehen zunehmend verloren. Zudem sind Online-Bezahl-strukturen häufig noch kompliziert oder nicht ausreichend vertrauenswürdig, was viele Konsumenten Käufe abbrechen lässt.

- Mindere oder fragliche Produktqualität Frische, höherwertige und vor allem erklärungsbedürftige Produkte werden überwiegend stationär gekauft. Denn die Kontrolle des Produkts, sei es über die Haptik oder durch das im Verkaufsgespräch vermittelte Verständnis, das eigentlich ein anderes Produkt passender wäre, entfällt online. Der Handel setzt hier bereits an und bietet virtuelle Beratung oder Produkttest-möglichkeiten. Auch wenn diese in den Kinderschuhen steckenden Innovationen massenfähig gemacht werden, ist aufgrund des begrenzten Zusatznutzens keine Revolution des Einkaufverhaltens abzusehen.

- Unterschiedliche Konsumententypen Der Trend zur Betonung der Individualität ist zwar einerseits Wachstumstreiber für den eCommerce – so ist der Vertrieb von Nischenprodukten eher online lukrativ, da Markteintrittsbarrieren eher gering sind. Andererseits gibt es aus Alters-, Budget- oder Ideologiegründen nach wie vor viele „Online-Verweigerer“. Dass auch Massenphänomene nie alle Verbraucher erreichen können, zeigt beispielsweise ein Vergleich mit der Nutzung von TV-Geräten, wo es bis heute Personen gibt, die bewusst auf einen Fernseher in der Wohnung verzichten. Auch dem Online-Handel sind hinsichtlich der verschiedenen Zielgruppen (Alter, Einkommen, Konsumententypen) gewisse Grenzen gesetzt.

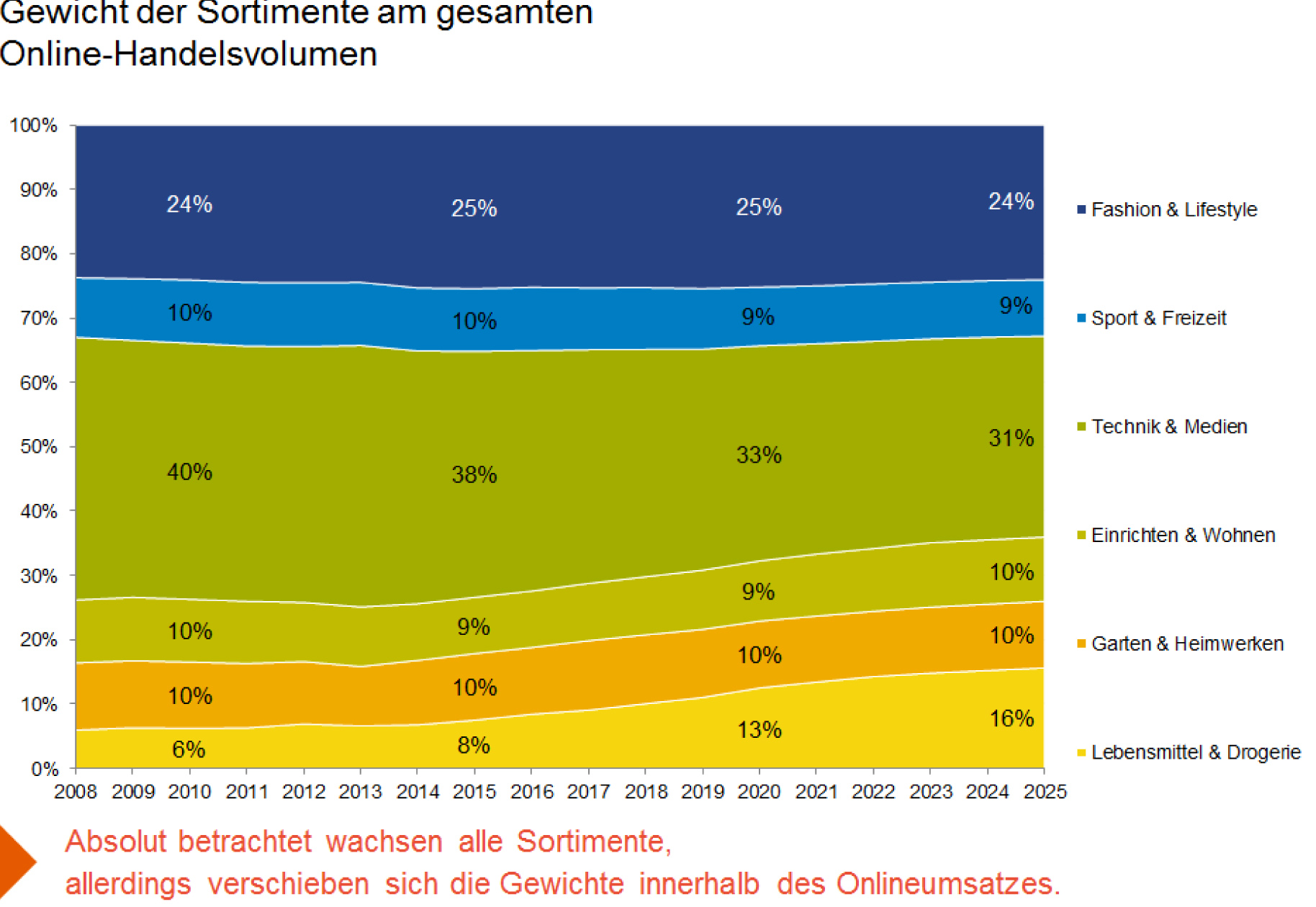

Anteile der Sortimente am gesamten Online-Handelsvolumen

Wenngleich zwar alle Branchen bis zum Prognosehorizont 2025 absolut weiter wachsen werden und Technik & Medien auch künftig den Löwenanteil ausmachen wird, verschieben sich die Gewichte zugunsten der Online-Einsteiger im Bereich Lebensmittel & Drogerie, Einrichten & Wohnen sowie Garten & Heimwerken. Im Detail sieht dies wie folgt aus:

- Technik & Medien wird – nach den Peaks schon in 2008 und 2013 – am stärksten Anteile am Online-Gesamtumsatz einbüßen: von 38% in 2015 auf 31% in 2025. Ursächlich dafür ist nicht ein geringeres Online-Volumen in diesem Segment, sondern ganz einfach, dass andere Sortimente im gleichen Zeitraum stärker zulegen werden.

- Fashion & Lifestyle hat aktuell seinen Peak-Anteil von 25% am Online-Volumen bereits erreicht. Bis 2025 wird der Anteil in etwa konstant bei rund 24% liegen.

- Lebensmittel & Drogerie wird den größten Anteilszuwachs erlangen: Das Sortiment dürfte sich von derzeit 8% auf 16% am Online-Gesamtumsatz verdoppeln, was deutliche Innovations-schübe in der Logistik bereits impliziert.

- Einrichten & Wohnen wächst marginal von 9% auf 10%.

- Garten & Heimwerken entwickelt sich im Zeitverlauf mit stabilen Anteilen am Online-Gesamt-umsatz.

- Sport & Freizeit hat aktuell einen Anteil von 10% – danach wird der Anteil bis 2025 leicht zurückgehen, auf 9% Anteil am gesamten Online-Umsatz.

Fazit

Durch unsere Kenntnis des Einzelhandels im Abstrakten – von der Datenseite – wie auch im Konkreten – durch zahlreiche Beratungsprojekte – ist die GfK der Überzeugung, dass der Handel der Zukunft auch weiterhin „vor Ort“ stattfindet. Natürlich verschieben sich die Gewichte– der Online-Handel stellt eine disruptive Innovation für den Einzelhandel dar, die manche der heutigen Player entweder in die Insolvenz oder in die nächste Entwicklungsstufe „zwingen“ wird.

Einen ersichtlichen Grund, den stationären Handel abzuschreiben, gibt es jedoch nicht. Im Gegenteil: eCommerce wird den stationären Handel nicht verdrängen, sondern als neuer evolutionärer Wettbewerbsimpuls zu insgesamt „fitteren“ – d.h. in Hinblick auf Effizienz des Geschäftsmodells und Attraktivität für die Konsumenten verbesserten – Handelsangeboten führen. Dieser Vergleich aus der Evolutionsbiologie ist dabei keine rhetorische Analogie, sondern Abbild der engen Verwandtschaft von Märkten mit biologischen und natürlichen Wachstumsprozessen (und deren ebenso natürlichen Sättigungsgrenzen und isolierten Biotopen).

Quelle: E-Commerce: Wachstum ohne Grenzen, Online-Anteile der Sortimente – heute und morgen

GfK-White Paper aus Juli 2015, erstellt von Dr. Gerold Doplbauer, GfK GeoMarketing, Bruchsal.

{kind=link}